宏观经济学 10长期中的货币与物价

长期中的货币与物价

在决定物价水平,通货膨胀率和其他名义变量的长期行为时,货币制度至关重要

29 货币制度

尽管纸币没有内在价值,但餐馆老板相信未来会有第三个人接受它

货币(经济中人们经常用于向其他人购买物品与服务的一组资产),只包括在物品与服务交换中卖者通常接受的少数几种财富

需求的双向一致性(物物交换无法达到)

货币职能

- 交换媒介,买卖时 买者给卖者的东西

- 计价单位,标价的单位,(可乐3元和汉堡9元,但不会标注 汉堡 = 3个可乐)

- 价值储藏手段(货币不是唯一手段,股票和债券也是),把现在的购买力转变为未来的购买力

货币是最具流动性的资产

商品货币(commodity money)内在价值,不作为货币本身也有价值,

- 例如黄金(工业和首饰)

- 例如战争时的香烟,即使不吸烟的人也乐于在交换中接受香烟

没有内在价值的货币被称为法定货币(fiat money),这对社会习惯的依赖与对政府法令的依赖同样重要

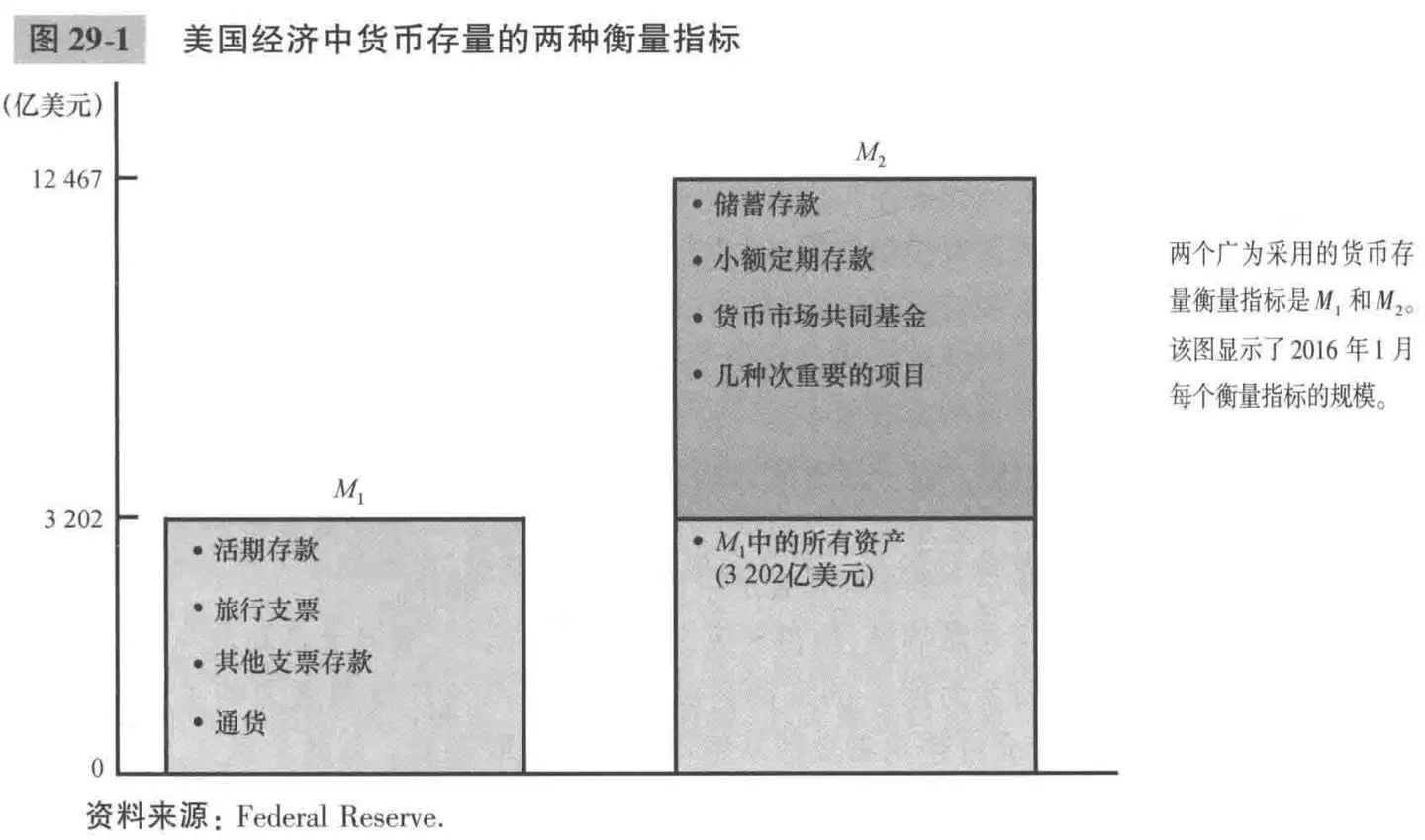

货币存量:经济中流通的货币量。美国经济中常用的两种衡量指标

- M1: 活期存款,旅行支票,其它支票存款,通货

- M2: 包含M1, 储蓄存款,小额定期存款,货币市场共同基金,集中次重要的项目

通货(currency)——公众手中持有的纸币钞票和铸币

许多商店还接受个人支票,货币存量还包括 活期存款(demand deposits)

当得知美国经济中平均每个成年人持有大约 5 500 美元的通货时(货币量除以美国人数),大多数人都很惊讶,因为他们的钱包里远远没有这么多钱。谁持有所有这些通货?

- 许多通货由外国人持有。在没有稳定货币制度的某些国家,人们对美元的偏好通常大于对本国资产的偏好

- 许多通货由毒品商、逃税者和其他犯罪分子持有。对于犯罪分子来说,通货可能是最好的价值储藏手段。

信用卡不同于借记卡,信用卡是一种延期支付方式

联邦储备局:美国的中央银行

中央银行:为了监管银行体系和调节经济中的货币量而设计的机构

经历了1907年一系列银行倒闭事件以后,国会相信美国需要一个中央银行来确保全国银行体系的正常运行

美联储:管制银行并确保银行体系正常运行,出现现金短缺时充当最后贷款者。第二项 更为重要的工作是 控制经济中可以得到的货币量(货币供给money supply),决策者关于货币供给的决策构成货币政策(monetary policy)

美联储主要工具室公开市场操作——买卖美国政府债券(美国政府债券是联邦政府负债的凭证)

- 制定和执行货币政策:通过调节货币供给和利率来影响经济活动,以实现价格稳定和充分就业。

29.3 银行与货币供给

银行在货币体系中所起的中心作用

准备金reserves:银行得到但没有贷出去的存款。

100%准备金银行制(所有存款都作为准备金持有)

- 这种情况不会影响货币供给

- 资产 100美元 (金库中持有准备金)

- 负债 100美元 (欠储户的货币量)

部分准备金 银行制 factional-reserve banking

- 只把部分存款作为准备金的银行制度

- 准备金率:reserve ratio 银行作为准备金的存款比率

- 10%例子

- 资产:10美元准备金,90美元贷款

- 负债:100美元(欠储户的货币量)

- 货币供给 = 通货+活期存款,90+100

- 这种情况下 银行创造了货币(只把部分存款作为准备金时)

- 但没有创造任何 财富, 也相应创造了借款人的负债,使得交换媒介增多意义上更有流动性,但没有更富裕

货币乘数money multiplier

- 如果上述过程 中涉及到人与人之间的购买交易,并且出售者把货币再次存入别的银行,

- 这就是简单的 等比数列求和,1个单位原始货币产生的最终货币量为 准备金率的倒数

银行资本bank captial:

- 从向其所有者发行的股票中得到的资源,(例如发行股票,债券)

- 两者总和相等

- 资产:准备金 贷款 有价证券

- 负债和所有者权益: 存款 债务 资本(所有者权益)

杠杆leverage: 将借到的货币追加到用于投资的现有资金上

- 杠杆率 资产与银行资本的比率,总和 除以 资本

- 补偿顺序 是 储户和债权人 先于 所有者(美国)

监管要求 银行持有一定量的资本,资本需要量(capital requirement)

- 需要保证能偿还储户的存款(在没有政府提供的存款保险基金的情况下)

2008~2009 资本短缺引起银行减少贷款,信用危机,反过来引起经济活动的大幅减少,方法是 公共资金投入银行体系增加资本量,

29.4 美联储控制货币的工具

影响准备金量、影响准备金率

公开市场 操作(open-market operations), 买卖政府债券

- 购买公众手中债券 增加了美元的数量(有一些被作为通货持有,有一些被存入银行),通货持有每单位增加1单位货币供给,而存入银行的每单位 增加 放大量的

- 降低货币供给:在全国债券市场上向公众抛出政府债券。公众用通货或者存款来购买这些债券(有人向银行提款)

美联储向银行发放贷款

- 银行感觉准备金不充分时,可以向美联储借款

- 银行从美联储的贴现窗口借款,并对贷款支付称为贴现率(discount rate)的利率,更多储备金 => 银行创造更多货币

- 美联储可以调整 贴现率 来 改变货币供给

- 2007~2010 美联储通过短期拍卖工具 确定它想借给银行的资金量

- 临时的应对股市崩盘(1987年 10月19日)

- 2008~2009, 房价下跌,拖欠抵押贷款的房主数量急剧增加,美联储提供贷款

影响准备金率

- 修改 法定准备金 reserve requirements

- 从而影响 货币乘数

- 美联储为准备金 支付利息

问题:上面的工具能影响 货币供给,但是不够精确

- 美联储不能控制家庭选择以银行存款的方式持有的货币量

- 美联储不能控制银行选择的贷款量(贷不出去)

- 高频收集信息,高频调整

案例研究:银行挤兑和货币供给,

- 2007 北岩银行 英国 ,

联邦基金率federal funds rate

- 银行相互贷款是收取的短期利率

- 是 贴现率 备选方案,密切相关

- 每周六开会动态调整

电子支付是一种“存款上升,通货下降“

货币和其它资产

- 货币高流动性普遍接收性

商品货币(金银贵金属)、法定货币(纸币硬币)

活期存款:随时存取流动性高,包含在货币存量中

30 货币增长与通货膨胀

物价总水平的上升称为 通货膨胀

- 前面有 CPI,GDP平减指数 或 其它物价总水平指数的变动百分比 来衡量 通货膨胀率

- 过去80年(书写时间)美国的每年上升3.6%左右

19世纪 较长时期,物价下降:通货紧缩(对于还贷不友好)

- 2005~2015美国 物价平均每年上涨1.2%

- 1970~1980 平均每年上涨7.8%

不同国家不同

- 2015年 美国 0.1%, 中国1.5% 印度4.9% 俄罗斯 15%,委内瑞拉 84%

原因:目前理论是 货币数量论: 政府发行了过多的货币时,物价上升

- 会带来什么问题:下面讨论

30.1 古典通货膨胀理论

观点一:需求等变化不大,商品价值也变化不大,但是货币价值下降了

- 与货币价值有关,而不是商品价值

物价水平上升(货币价值下降),会增加货币需求量

长期中,物价水平会调整到使货币需求等于货币供给的水平(都有负反馈调节?)

- 认为 货币价值 和 货币量成反比例函数,与 y= 美联储固定的货币量 有交点,会负反馈趋于交点?

实际产出(Y)由经济中的资源和技术决定,在长期中是固定的(即处于充分就业水平)。

货币是中性的:货币供给的变化只影响物价水平(P),不影响实际变量(如 Y、就业等)。

货币需求取决于交易需要,与名义收入(P×Y)成正比。

货币市场均衡条件为:

$M^s=M^d=kPY$

其中:

- M^s货币供给(由央行外生给定)

- M^d货币需求

- k:人们愿意持有的货币占名义收入的比例(常数)

- = 名义货币需求 / 名义国民收入

- 即:全社会愿意以交易性货币形式(现金、活期存款等高流动性资产)持有的名义收入比例。

- 关键点:k 是关于“流动性持有”,不是“储蓄”!

- 它衡量的是为交易而保留的流动资金,不是长期存款、股票、房产等。

- 我问了下 千问,这个 k 表示 “马上能花的钱”,但是对于 中国常见的储蓄习惯,在长期看来,并不那么常数,反而是对于每个时间节点,可能有一个常数?另外一个就是 前面去掉“感觉”按照流动性, k(M1/GDP)来衡量, 认为按照10年跨度总体是在下降的

- 以及移动支付,如果影响了 m1/m2等的 分级边界,是否会反过来影响 供给/需求, k, 物价等

- 本身 只影响 “评估”,对于实际的影响 并不大, 影响流通速度

- Y:实际产出(长期固定)

- P:物价水平, 通常可以 总实际服务量/GDP(价格衡量),从而有了 1单位价格能购买的 服务量

对于 跨国 不同文化习惯的国家,有不同的k,但是都相对稳定健康的社会,那么 k虽然会影响 最终的 物价水平,但是对于 实际的 生产量和服务获取量其实 并没有多少影响对吗? 问了下千问是支持的 在古典通货膨胀理论的框架下,不同国家即使有不同的 k(货币持有习惯),只要 k 相对稳定,它会影响各自的物价水平(P),但不会影响长期的实际产出(Y)或实际资源配置(如商品和服务的生产与消费数量)。

在上述假设下,货币的供给,就能影响物价水平

综上:货币数量论:一种认为可得到的货币量决定物价水平,可得到的货币量的增长率决定通货膨胀率的理论

古典二分法:名义GDP:通过价格衡量,真实GDP:是物品于服务的总量(非价格衡量)

货币中性(monetary neutrality):认为增加货币供给,所有价格上升,收入也上升,但所有实际服务供给量不变,不同商品相对价格比例不变

- 一个比喻 就是 厘米 与 码,计量单位 与 实际距离

- 认为 这个古典分析理论 在短期是 有影响的,对长期是正确的

货币流通速度

- 货币流通速度(velocity of money):在一定时期内,单位货币被用来购买最终物品与服务的次数

- 数量方程式 V=PY/M

- M 货币供给

- P 物价水平

- Y 实际产出

- 例子 10美元一个 pizza,一年100个,这段时间 货币量 50美元, 10x100/50=20

- 认为 货币供给M的变化 必将至少影响其它一个量的变化

- 1960~2015 货币流通速度 相对稳定

- 名义GDP和M2 保持总体一致, 而 实际产出 主要生产技术水平决定的, 所以 物价水平 P 主要由 M 决定

超速通货膨胀 每月50% 以上

- 历史出现,奥地利,匈牙利,德国,波兰,并且根据图示可以看出 和货币供给的曲线一致性很高

- 经济学十大原理之一:政府发行了过多货币时,物价上升

为什么古代通胀看起来“不频繁”?

- 表面稳定的原因:

- 经济增长缓慢 → 货币需求增长也慢;

- 贵金属开采有限 → 货币总量天然受限;

- 强政权时期纪律严明 → 不敢轻易贬值(如汉文帝、唐太宗);

- 信息闭塞 → 小农经济对全国物价不敏感。

为什么 货币供给与通货膨胀有关,依然有国家还在通货膨胀呢?

通货膨胀税:政府通过创造货币而筹集的收入

通货膨胀税 是向每一个持有货币的人征收的税

隐蔽的

通货膨胀税是一种原始且不公平的融资方式,因为它不成比例地伤害那些最无力保护自己的人。????

认为 穷人的现金更高,征收更多比例的通胀税,富人的资产形式更高,通胀税比例更小

早期 刚成立不久时,通胀税是主要税收来源,近年通胀税不到政府收入的3%

津巴布韦 货币崩溃,最后采用美元

- 本厕所只能用厕所手纸,不能用硬纸板,不能用布,不能用津巴布韦元,不能用报纸

真实利率 = 名义利率 - 通货膨胀率 ,所以 银行利率赶不上 通货膨胀率,存款贬值

- 不收 货币增长率影响,受到实际营收影响

当美联储提高货币增长率时,长期的结果是更高的通货膨胀率和更高的名义利率。这种名义利率根据通过膨胀率所做的调整称为费雪效应fisher effect

- 长期正确,短期不成立

- 名义利率是根据 预期通货膨胀进行调整的 更滞后,期望它是稳定的

- 认为是一定程度补偿通货膨胀

- 查了一下 CPI vs 银行名义利率

- 国家数据CPI 看起来20年还是有50%增长 https://data.stats.gov.cn/easyquery.htm?cn=C01&zb=A0902&sj=2024

- 但食物似乎涨幅更大,虽然工资名义增长

- https://www.stats.gov.cn/sj/ndsj/2025/indexch.htm

- 2005年:18,364 元

- 2024年:≈126,733 元

- 增长倍数:≈6.9倍

- 全体就业人员(含私营) 或 可支配收入,那可能接近 3.5–4倍

- 📌 所以:你感受到的“吃东西涨3.66倍”,很可能是指“在外吃饭”的成本,而不是CPI中的“食品”整体

- CPI 和 名义利率 是差不多的,薪资水平和餐饮服务价格是差不多的,但不是粮食本身,粮食本身增长其实没有那么大

- 所以 名义利率 的确可以看成一种补偿,而感觉还是 明显通货膨胀是 在食物上,而其它的生活服务的价格降低了很多

- 还是感受有些怪怪的

30.2 通货膨胀成本

6种成本

鞋底磨损:税收,名义利率补偿

菜单成本:不同服务的 价格修改也是需要精力

相对价格->资源配置不当:人们/企业 依靠相对价格做决策

税收扭曲:跨时间的利润并不意味着盈利,名义收入/利润 非固定值

- 名义资本收益税的扭曲

未预期的通胀 财富再分配:基于 债务人 与 债权人,固收与浮动收入 。其本质是“期货,和预期下的”,

- 如果稳定的数值的通胀 是不会发生的?课后练习6

- 我觉得课后复习题6 中认为影响最大的是这个?会影响金融体系的信心

不确定性与不方便:企业年报,未来预测规划

在美国报纸中出现次数 远高于 “失业”和“生产率”

??? 通货膨胀本身并没有降低人们的实际购买力?????????? 降低啊,这里书上说收入更多了,不是 这是说 在新的收入支出结构下没有影响,但是 不是所有人持续工作,而且历史工作的收入,没有花出去的钱就是降低了,是美国消费习惯低存款?高流通?

- 不是很明白吗????? 那为什么没有快速紧缩呢?? 不就是剥夺了历史收入的报酬呗,这里扯“货币中性”太离谱了

所谓的合法避税,本身是一种“行为激励”, 这种激励的扭曲给整个社会造成了无谓损失

通货膨胀也造成了无谓损失

避免 通货膨胀税 的损失

- 更少的流动资金

- 放入支付利息的储蓄账户上??? 能降低,但能避免吗?

shoeleather costs 鞋底磨损成本: 通货膨胀鼓励人们减少货币持有量所浪费的资源

- 这种在多年温和膨胀 的国家更好

- 而对于 上面超速膨胀的国家不友好

- 玻利维亚,阿根廷,策略:实物购买,黑市外币如美元

- 对于黑市而言,也不是持有本币,用于购买实物和批量大额 企业换汇

- 所以受害者只有 没有参与兑换的本地人?

市场依靠相对价格来配置稀缺资源

消费者通过对比 各种 物品,服务 的 质量和价格来决定购买什么

当 短期的 通货膨胀 扭曲了 相对价格,那么就会扭曲 个人和企业的 决策

超长期持有的的低增长股票,数值的盈利反而是亏损,而这部分盈利还要缴纳普通的税收

这里的评价是 税法 是很不完善的,基于通货膨胀的影响

会影响 企业收入的统计,更难区分成功与不成功的企业?

- 负债+通货紧缩会影响还贷压力,但会紧缩很严重吗?

- 2000年到现在,最久的就是日本的 温和?通缩?

- 日本不是“没有增加货币量”,而是“增加了人类历史上最大规模的货币量”,却因结构性困境、通缩预期和需求不足,花了20多年才勉强实现温和通胀。

- 这恰恰说明:

- 货币政策在对抗通缩时,有其极限;当经济陷入“资产负债表衰退”和“人口塌陷”时,单靠央行印钞是远远不够的。

- 正如经济学家辜朝明(Richard Koo)所言:

- “日本的问题从来不是货币太少,而是借款人消失了。”

通缩更难以预料

- 更糟

- 从债务人向债权人的财富再分配

- 通缩缺少 负反馈的自动调节,反而会 自我增强

维度 通货膨胀(有负反馈) 通货紧缩(无负反馈,自我增强)

- 消费行为 提前消费 → 需求增加 → 物价回归均衡 延迟消费 → 需求收缩 → 物价进一步下跌

- 债务负担 实际债务减轻 → 鼓励借贷 → 稀释债务 实际债务加重 → 被迫还债 → 货币供给收缩

- 企业行为 涨价 / 扩产 → 供给增加 → 物价趋稳 降价 / 裁员 → 供给收缩 → 失业增加 → 需求萎缩

- 货币政策 加息有效 → 收紧货币 → 抑制通胀 零利率陷阱 → 政策失效 → 通缩持续